こんにちは!ガサツ主婦のガネです!2020年1月頃に新築戸建てが完成予定です。

さて、そろそろ火災保険を決めなければ・・と意気込んでみたのはいいものの、どの保険会社を選ぶべきなのかさっぱりですよね?

「火災保険 選び方」とネットで検索してみても、なんか難しい言葉ばかり出てくるし。ワケワカメ。

「ごちゃごちゃ説明はいいから、安い火災保険を教えてくれ!」と思ってしまいませんか?私だけかな。(笑)

でも実際は、どこが一番安い!というのはなくて、ご家庭の加入条件によって本当に差が出るんです。

田中さんはAの保険会社が最安で、Bの保険会社は高い。でも吉田さんはBの保険会社が最安。なんてこともあります。(その前に何この絵)

面倒くさいのですが実際に比較して検討するしかないのです。(笑)

ということで今回は、私がどのように火災保険を選んだのかについて出来るだけ分かりやすく簡潔に解説したいと思います!(多少長くなるので、お時間のある時・心の余裕がある時にお読みください。(笑))

火災保険の選び方!どういう流れで決めればいい?

いや~、そもそも・・選び方を淡々と説明されても正直なかなか頭に入ってこなくないですか?(笑)私は頭の回転が超絶遅いので、知識が無い状態で検索しても正直いまいちピンとこないんですよね。

そんな時は・・

とりあえず無料見積りをしてみる

そう、手っ取り早いのはネットで無料見積りをすることです。いや、正確に言うと見積りページを開いてみて全体的な見積りの流れを把握してみるということ。

どの保険会社でも構いません!ひとまずネットで見積もりが出来る火災保険会社のページを開いて必要項目を入力していきましょう。(楽天損保とかソニー損保とか)

この段階ではまだ申し込まなくてOK!「どんな項目があるんだろう~」と見てみる程度で大丈夫です。

項目を入力していくごとに疑問が湧いてきます。

「これは一体どういう意味?!」「どういう風に考えて決定したらいいの?!」

分からないことがたくさん出てきます。(笑)

はい、そこで発生した疑問点について一つ一つ解決していく方法が個人的にはおすすめです。

私はそれで火災保険ってどういうものなのか、全体のイメージを掴むことができましたよ。

比較検討は必須

イメージがなんとな~くついたところで、実際に無料見積りをとります。

保険会社によっては電話とかくるけど、1~2回スルーしておけばこなくなるので大丈夫です。(笑)

私は、無料一括見積もり⇒5社ぐらいから見積り届く⇒比較検討⇒改めて別の保険会社で無料見積り

という流れで決めました。

火災保険の見積もりではどんな項目がある?

火災保険の選び方についてはプロが解説するサイトを見たほうが良いでしょうし、素人の私がどうこう言える話ではありません。なので、私はこういう風に選びましたよ~という嚙み砕いた感じでお話していきますね。

ステップ1.保険の対象を考える

ここは単純!保険の対象をどうするのか決めます。

- 建物のみ

- 家財のみ

- 建物プラス家財の両方

大体の方は1か3。我が家は3の建物と家財の両方です。

毎年どこかで豪雨や大型台風で大きな被害が出ているし・・我が家も他人事じゃないな~と思い、家財も付けることにしました。

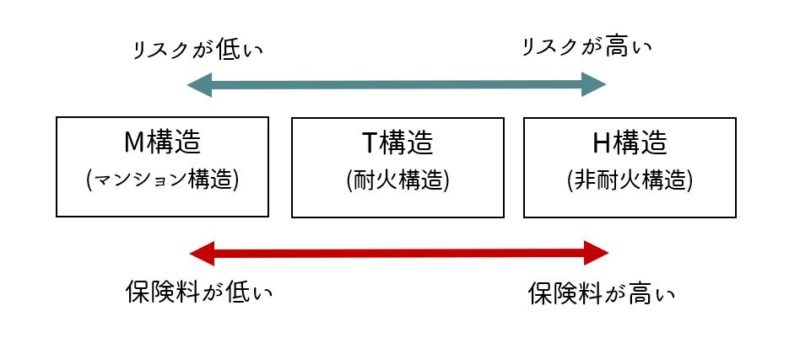

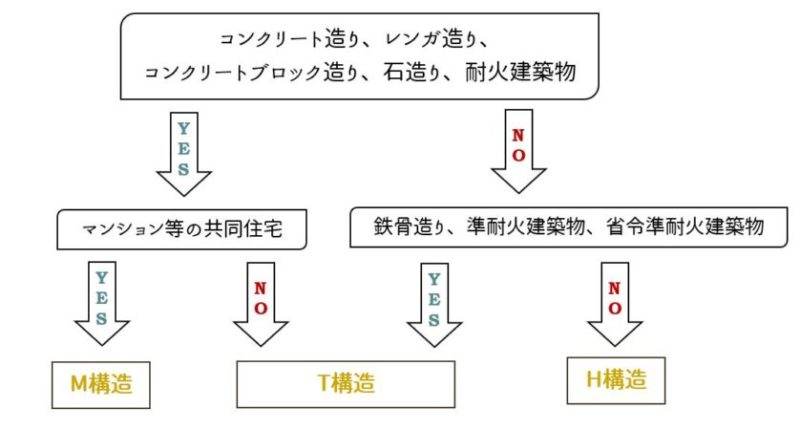

ステップ2.建物の構造級別を判断する

建物がどのような構造なのか?によって保険料が変わってきます。

M構造、T構造、H構造の3種類あります。

建築確認申請書で確認できますが、分からない場合はハウスメーカーや工務店に確認してみてください。

我が家は木造住宅で、準耐火建築物でも省令準耐火建物でもないのでH構造になります。

ステップ3.保険期間を選ぶ

火災保険の保険期間は1年~最長10年です。

火災保険料は長期契約の一括払いをするほど割安になります。もし10年間の間に途中で解約しても残りの分はきちんと返金されるので安心です。

一度の負担が大きくなってしまいますが、10年一括払いが経済的。我が家も10年一括払いです。クレジットカード払いが出来るところもあるので多少のポイントもつきます。

ステップ4.建物の保険金額を決める

ネットで無料見積りをしてみると分かりますが、「建物の保険金額」を入力しなければなりません。

ここは、「建物を新品に建て直すための価額」と考えてOKです。購入時の建物価格をそのまま入力しましょう。延床面積から自動算出してくれるネット見積りもあります。

我が家は購入時の建物価格1200万で申し込みます。

ステップ5.家財の保険金額を決める

次に、家財の保険金額を決めなければいけません。 家にある家財を買い替えると考えた時、大体いくらぐらいになるのか想像してみましょう。

一応、目安としては以下のようになっています。

建物の専有面積で考える

| ~33m²未満 | 33m²~66m²未満 | 66m²~99m²未満 | 99m²~132m²未満 | 132m²未満 |

|---|---|---|---|---|

| 340万円 | 620万円 | 860万円 | 1100万円 | 1360万円 |

家族構成で考える

| 家族構成 | 大人2名 | 大人2名/子供1名 | 大人2名/子供2名 | 大人2名/子供3名 | 独身世帯 | |

|---|---|---|---|---|---|---|

| 世帯主の年齢 | 25歳前後 | 490万円 | 580万円 | 670万円 | 760万円 | 300万円 |

| 30歳前後 | 700万円 | 790万円 | 880万円 | 970万円 | ||

| 35歳前後 | 920万円 | 1000万円 | 1090万円 | 1180万円 | ||

| 40歳前後 | 1130万円 | 1220万円 | 1310万円 | 1390万円 | ||

| 45歳前後 | 1340万円 | 1430万円 | 1520万円 | 1610万円 | ||

| 50歳前後~ | 1550万円 | 1640万円 | 1730万円 | 1820万円 | ||

いかがでしょうか。我が家の場合、この目安を基に考えると700万円なんです。が、どう考えても我が家は700万も必要ない。(笑)

もちろんこの家財に掛ける保険金額を高くすればするほど、支払う保険料は高くなります。

実際に損害を受けた時には被害状況を明細で提出することになるので、保険金はその被害金額分しか出ません。保険金額を高くしていてもムダになるということです。

実際に家にある家財と保険金額が大きくかけ離れていないかを確認し、決めていく必要があります。

うちは狭い家なので必要最低限の物しかありませんし、もし全ての家財が破損した場合でもまた必要最低限の物を揃える程度で十分です。なので、考えた結果最低限の100万円にすることにしました。

ステップ6.補償範囲を選ぶ

次に、補償範囲を選びましょう。

ご存知の方も多いかと思いますが、火災保険は火災の時だけの保険ではありません。補償範囲を細かく設定できるんです。

火災、落雷、破裂・爆発などの補償

水災、風災、盗難による盗取・損傷・汚損・集団行動などに伴う暴力行為、漏水などによる水濡れ、建物外部からの物体の落下・飛来・衝突などの補償

メインの補償+オプションの補償を付け足していくというイメージですね。

我が家は台風が多い地域+土砂災害が懸念される地域ということで「水災」と「風災」はつけることにしました。反対に、付けなくていいと判断したのは破損(車が衝突したり)や盗難関係の補償です。田舎なので人や車通りも少なく、盗難のリスクは低いと判断しました。

ステップ7.地震保険をセットにするか決める

「地震が原因で火災が起きた!」「地震で家財が損壊した!」このように“地震が原因”で損害を受けた場合は火災保険だけでは補償されません。

いつ地震が起きてもおかしくない時代ですからね・・地震保険は必要ですね。

ただし、「今と同等の家を建て直せるほどの補償はされない」という点が地震保険の注意点です。受け取れる保険金に関しても細かく基準が設定されています。

地震保険はあくまでも「被災者の生活を建て直すための資金」であるため、必要最低限の補償しかされないようです。

おわり

長々と最後まで読んでいただきありがとうございました。

我が家の場合、火災保険の一括見積もりをしてみて、安いところと高いところでは10万ほどの差がありました。補償内容も本当に細かい点で異なっていて・・正直考えるのが面倒くさいです。(笑)

特約がどうとか、本当ワケワカメですよ。(笑)

ですが、感じたことは一つ。

「保険会社によってここまで違うのか!」ということです。

台風が少ない地域だとどのくらいなんだろう?と思い、県を替えて見積りを算出してみたんです。そしたら風災の保険料が我が家の5分の1でした。(笑)当たり前だけど、地域によってこれだけ差がでるものなんですね~。

人によって選ぶ基準が変わってくるので、比較してみることはホント大切ですー!!

![]()

SBIグループが運営する火災保険の一括見積もりサイトです。参加保険会社はセコムや楽天損保の有名どころもあり、全部で16社。見積り後、全ての会社から連絡が来るわけではありません(我が家は5社でした)。翌日~翌々日ぐらいにはメールか郵便で見積書が届きました。もちろん無料。電話は数回きますが、無視しました。(笑)手元に揃えて比較検討できるので良いですよ~!

関連記事